Autor* : CPC Fredy Mamani.

Ante abundante información acerca del emprendedurismo, esta demás que nos ocupemos de ese aspecto por el momento. Nuestro punto será de dar mayor luz y visión sobre los Regímenes Aduaneros que benefician al importador y exportador en el Perú.

Si usted tiene en mente importar algún producto para venderlo en el mercado local o importar algún producto, hacerle algunas modificaciones y posteriormente venderlo al exterior (exportación), entonces le recomiendo que preste mucha atención al siguiente articulo.

Es necesario mencionar, que los conceptos provienen tanto de la legislación aduanera del Perú como de casos de nuestros propios clientes. La información de nuestros clientes es reservada, por lo que se le guarda en absoluta reserva su identidad.

Dentro de los Regímenes de Importación tenemos: Importación para el Consumo, Admisión temporal para reexportación en el mismo estado y Reimportación en el mismo estado.

Régimen de Importación para el Consumo

La normatividad legal vigente del régimen de Importación está contenida en la Ley General de Aduanas, aprobado por Decreto Legislativo Nº 1053 (27.06.08). Dicha legislación define a la Importación como el régimen aduanero por el cual se autoriza el ingreso de mercancías provenientes del extranjero, para ser destinadas al consumo.

La importación será definitiva cuando previo cumplimiento de todas las formalidades aduaneras y las de otro carácter que sean necesarias, las mercancías se nacionalizan y quedan la libre disposición de los interesados.

La importación es condicional, cuando las mercancías se han nacionalizado acogidas a exoneración total o parcial de derechos e impuestos aduaneros, limitándose su uso o consumo a la persona favorecida con la franquicia; su introducción a territorio aduanero especial o al cumplimiento de un destino específico.

¿Yo puedo importar?

El Decreto Legislativo Nº 668 (14.9.91) establece que el Estado garantiza el derecho de toda persona natural o jurídica a realizar operaciones de comercio exterior sin prohibiciones ni restricciones de carácter para-arancelarias de ningún tipo, quedando por lo tanto sin efecto las licencias, dictámenes, visaciones previas y consulares, registros y condicionamientos previos de cualquier naturaleza que afecten la importación de bienes, con excepción de las medidas establecidas por razones de:

-

Orden sanitario (Ejemplo: No vas a poder importar alguna fruta que contenga determinado virus y haya siso prohibida por DIGESA).

-

Defensa del medio ambiente (Ejemplo: No vas a poder importar equipos tecnológicos que produzcan radiación).

-

Defensa del orden interno y seguridad del Estado (Ejemplo: No vas a poder importar armas de guerra).

¿Yo puedo desaduanar alguna mercancía?

Sí lo puedes hacer, a este sistema se le denomina Importación sin valor comercial. Dentro de estas mercancías se comprenden el equipaje y menaje de casa, rancho de naves, y donaciones, así como las muestras, obsequios, mensajería internacional y diversas mercancías cuyo valor FOB no exceda de US $ 2,000.00. Dichas mercancías pueden ser importadas sin contar con la intervención de un Agente de Aduanas, para ello, sólo es necesario la presentación de una Declaración Simplificada de Importación que reemplaza a la Declaración Única de Aduanas (DUA) – Importación.

¿Cuándo yo no puedo desaduanar alguna mercancía?

No podrás desaduanar cuando se considere una Importación con valor comercial. La importación tiene valor comercial cuando el valor FOB de la importación es superior a los US $ 2,000.00. En este caso, no podremos hacer la nacionalización de la mercancía por nosotros mismos, sino que tenemos que contar con la participación de un Agente de Aduana, quien en tu representación presentara la Declaración Única de Aduanas (DUA) –Importación. En la DUA se calcula los aranceles e impuestos que tienes que pagar para desaduanar tu mercancía.

¿Qué gastos afectarán mi costo de las mercancías en las importaciones?

Además del costo de producción, las mercancías sufrirán aumentos de acuerdo a los gastos que vayan ocasionando hasta colocarlas en el almacén del importador peruano.

Es decir, si el importador ha comprado las mercancías de acuerdo a las condiciones de precio CIF (puesto en puerto de destino, para nuestro caso el Puerto del Callao), se tendrá entendido que al costo de las mercancías se han cargado los siguientes gastos:

- Embalaje.

- Transporte hasta el punto de embarque.

- Gastos de almacenamiento en el país de origen

- Gastos de Agente de Aduana en el país de origen

- Flete marítimo.

- Prima de Seguro.

Entonces, solo se consideran parte del costo a estos gastos detallados anteriormente, ya que el Incoterm es CIF. El valor CIF se refiere al Costo del producto más todos los gastos que se incurrieron hasta ponerlo en el puerto del Callao (antes de desaduanar).

¿Qué tributos se aplicarán a mis importaciones?

Según el tipo de mercancías, la importación está afecta al pago de los siguientes tributos:

a) Derechos de Importación Ad-Valorem (3 niveles de tasa: 0%, 6% y 11%).

b) Derechos Correctivos Provisionales Ad-Valorem (Tasa: 29% Ad-Valorem CIF. Se aplica a las importaciones de mantecas bajo las subpartidas NANDINA 1511.90.00, 1516.20.00, y 1517.90.00, procedentes de Colombia y Venezuela).

c) Sobretasa Arancelaria (Tasa: variable. Se aplica a los precios CIF de referencia de la quincena anterior a dicha fecha, en dólares americanos por cada tonelada métrica)

d) Impuesto Selectivo al Consumo (Tasa 10%, 12%, 25%, 30%, etc., según el producto).

e) Derecho Específico Variable (Sistema de Franja de Precios).

f) Impuesto General a las Ventas (Tasa impositiva: 16%).

g) Impuesto de Promoción Municipal (Tasa impositiva: 2%).

h) Derechos Antidumping y Compensatorios (Tienen la condición de multa. Se aplica sobre el monto al que asciende el valor FOB consignado en la Factura Comercial o en base al monto fijo por peso o por precio unitario).

Con el objetivo de esclarecer algunas dudas que pudieran tener los lectores del portal DePeru.com, es que se preparo el siguiente caso.

Caso Práctico:

Felipe trabajaba como vendedor retail en su puesto de un centro comercial de la Av. Garcilaso de la Vega (Ex Wilson). El era un comerciante de maquinas desktops, laptops, partes y piezas de computadoras. Su negocio era comprar su mercadería en Lima a un importador grande, quien las traía de China y las distribuía por toda la capital, incluyendo a los competidores de Felipe en Wilson. Pasaron los años, el negocio de Felipe fue creciendo, ya no tenía una tienda, sino que contaba con tres establecimientos ubicados en Wilson y Miraflores respectivamente. Como era de suponer, él ya no vendía en las tiendas, sino que se encargaba de la administración de las mismas. Como todo buen emprendedor, Felipe pensaba formas de conseguir modelos más llamativos, novedosos y de menor precio, es decir, buscaba la manera de cómo diferenciarse de sus competidores (los cuales también habían crecido). Finalmente, decide importar por él mismo sus productos.

Corría el mes de Setiembre del 2012 y faltaba pocos meses para la campaña navideña. Felipe tenía un problema, jamás en su vida había importado algún producto, pero si sabía los modelos de PC, monitores LED, laptops y suministros que quería traer a Lima, los cuales los había visto por internet.

Con los ahorros de Felipe y algunos préstamos de sus familiares se pudo llenar dos containers de 40 pies cada uno. Una vez hecho el pedido al proveedor chino “Chifast Company Ltda” ubicado en el distrito industrial de Haidian en Pekín. Entonces, ambos proceden a la firma del contrato de compra-venta. Se le recomendó que el contrato se firme basado en el Incoterm EX WORK (significa que el vendedor ha cumplido su obligación de entregar la mercancía cuando la pone a disposición del comprador en el establecimiento del vendedor). Si bien es cierto, que este Incoterm le da mayor riesgo al importador, este le dará mayor conocimiento a Felipe acerca de todo el proceso logístico que tiene que sufrir la mercadería desde Pekín hasta Lima (esto le dará mayor confianza a Felipe para las próximas importaciones). Para protegernos del riesgo de alguna estafa se aperturó una carta de crédito irrevocable.

Por consiguiente, La empresa "Chifast" vende a Felipe (ubicado en Lima) US $ 150,000.00 en mercancías. Las condiciones de pago se acuerdan con Carta de Crédito irrevocable, no confirmada y a 30 días de la entrega de los documentos. Felipe se dirige a su Banco Local y solicita abrir una Carta de Crédito por US $ 150,000.00, para cuyo efecto lleno una solicitud de crédito; el Banco Local después de estudiar la solvencia económica de Felipe, aprueba el crédito y procede a emitir una Carta de Crédito a favor de “Chifast” de acuerdo a los términos y condiciones de la solicitud de crédito de Felipe. A criterio del Banco emisor (Local), la Carta de Crédito puede ser dirigida a su corresponsal en el extranjero o al banco negociador y notificador de China, para ser entregada al beneficiario (“Chifast”).

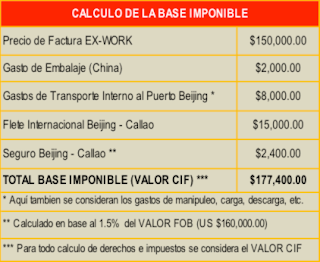

Entonces, ya para el mes de Noviembre, la mercadería se encuentra en el Puerto del Callao, lista para ser desaduanada. Una vez que Felipe recibió la documentación en Lima, el Banco Local remitirá la orden para que el Banco de China recién proceda el pago para “Chifast”. Felipe luego de haber abonado el importe de la liquidación, retira los documentos correspondientes y los entrega al Agente de Aduanas para proceder a retirar las mercancías, previo pago de los derechos e impuestos de importación. Felipe pago por concepto de embalaje en China un monto de US $ 2,000.00 y un transporte de la fábrica hasta el Puerto de Beijing por un monto de US $ 8,000.00.

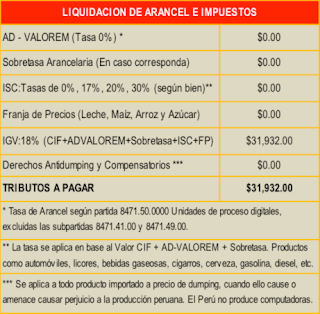

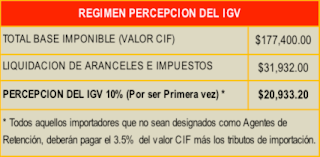

En los siguientes cuadros se muestran extractos de los derechos e impuestos de dicha importación:

Conclusión: Para que tengan una idea aproximada, les dejo la siguiente referencia. La mercaderia en mencion consistia principalmente en CPU de la marca HEWLETT PACKARD de procesador INTEL CORE I5-3470, CAP.:4096 MB. Por lo tanto, tomando en cuenta solo esta DUA de importacion, podemos concluir que el costo unitario en China por 400 CPUS es de US$ 375.00. Despues de gastos y aranceles (0%), el costo unitario por CPU ya desaduanada seria US$ 443.50. Cabe indicar, que tanto el IGV como la Percepción, no forman parte del costo porque son un Crédito Fiscal Recuperable, es decir, se recuperará con las ventas de la computadoras que haga Felipe o de lo contrario, sino llegas a utilizarlo, se puede solicitar su devolución en efectivo a SUNAT.

(*)Autor:

CPC Fredy Mamani

Proveexport Consulting Co.

[email protected]

Teléfono 243-8295.