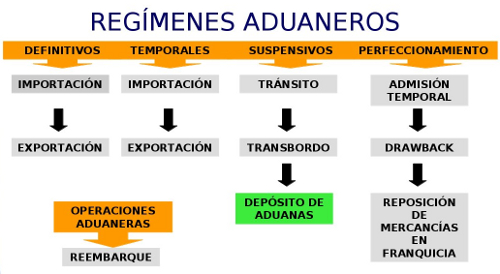

Régimen de Depósito de Aduanas

Procedimientos que permite mantener mercancías en la aduana sin pago de derechos de importación.

Depósito de Aduanas

Régimen aduanero que permite almacenar las mercancías que llegan al territorio aduanero bajo control de Aduana, en lugares autorizados, sin el pago de los tributos de importación siempre que no hayan sido solicitadas a ningún régimen aduanero ni se encuentren en situación de abandono.

Podrán destinarse a este régimen mercancías provenientes del exterior o de una feria internacional.

Se podrá solicitar este Régimen, dentro de los 30 días hábiles contados a partir del día siguiente del término de la descarga.

Vencido el plazo la mercancía solo podrá destinarse al Régimen de Importación definitiva.

Mercancías no permitidas

- Las que hayan sido solicitadas previamente a cualquier régimen u operación aduanera.

- Las que se encuentren en situación de abandono.

- Las de importación prohibida.

- Los explosivos, armas y municiones.

- Equipaje.

- Mercancías arribadas por vía postal.

Documentos que exige ADUANAS

Para el despacho normal:

- DUA (Depósito de Aduana), consignando el código 70 correspondiente al régimen de Depósito de Aduana.

- Conocimiento de embarque, guía aérea, aviso postal o carta porte, según el medio de transporte utilizado.

- Factura comercial.

- Informe de verificación o constancia emitidos por la empresa supervisora de corresponder.

- Certificado Fito o Zoosanitario, de corresponder; y otros documentos que la naturaleza de la mercancía y de la operación requiera.

Para el Sistema Anticipado de Despacho Aduanero y de Envíos de Urgencia:

- Se acompaña a la DUA la documentación detallada para el despacho normal, con excepción del documento de transporte. Tratándose de envíos de urgencia adicionalmente se presenta copia de la autorización en los casos de mercancías que requieren calificación por el Intendente de Aduana.

Etapas del Procedimiento

Transmisión electrónica:

El Despachador de Aduana solicitará el régimen mediante transmisión por vía electrónica.

El SIGAD validará los datos con la información contenida en el Manifiesto de Carga. De ser conforme genera automáticamente la numeración y el canal asignado. El despachador imprime la DUA – Depósito quedando expedito para retirar la mercancía y trasladarla al depósito aduanero autorizado. El depositario dejará constancia de la recepción en la Declaración.

Presentación de la DUA:

El Despachador de Aduana presentará la DUA – Depósito adjuntando los documentos señalados en la sección requisitos. De ser conforme se ingresarán los datos al SIGAD, emitiéndose la Guía de Entrega de Documentos (GED).

Reconocimiento Físico:

El Despachador de Aduana se presenta ante la Intendencia de Aduana y solicita reconocimiento físico. Efectuado dicho acto se procede a diligenciar, firmar y sellar la DUA – Depósito. Luego se ingresan los datos al SIGAD y se entrega la Declaración con los documentos originales al Despachador.

Certificado Depósito:

Concluido el despacho, el depositario emite el Certificado de Depósito a la Orden del Importador.

Regularización del Régimen

Dentro del plazo del régimen , la mercancía puede ser sometida a los regímenes de importación definitiva, importación temporal, admisión temporal, o a la operación de reembarque total o parcialmente. Asimismo procede su transferencia de un Depósito Aduanero a otro de la misma o de distinta jurisdicción aduanera, la cual se efectúa por el total de las mercancías que se encuentren depositadas, al momento que se solicite la transferencia.

Responsabilidad

Responsabilidad del depositario por la diferencia que pudiera existir entre el peso recibido y el peso entregado.

Solo en los casos de mercancía a granel se permitirá se justifique una diferencia de peso hasta el 2% por influencia climatológica, evaporación o volatibilidad.

Fuente: [ComexPerú]